Dư địa lớn với các fintech cho vay và ngân hàng số

Trong đó, trải nghiệm và công nghệ sẽ là "chìa khóa" mở ra cánh cửa cho các fintech nói chung, các fintech cho vay và ngân hàng số nói riêng.

Boston Consulting Group vừa công bố báo cáo về thị trường fintech toàn cầu năm 2023, với doanh thu dự đoán sẽ tăng gấp 6 lần, từ 245 tỷ USD lên 1.500 tỷ USD vào năm 2030.

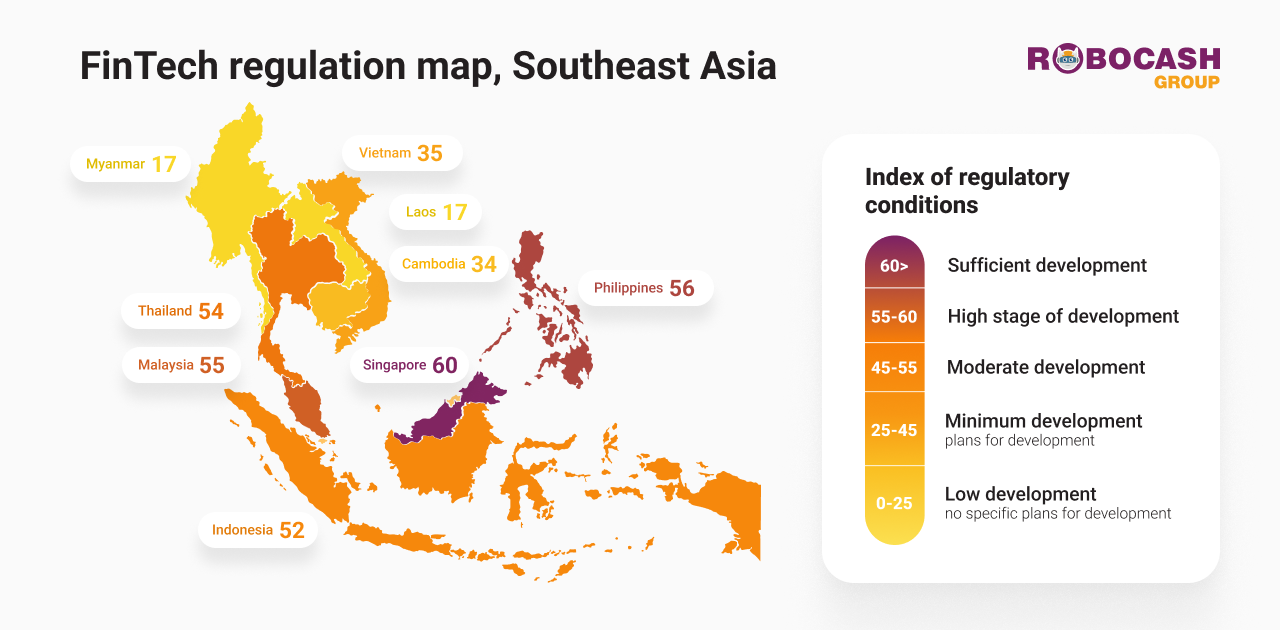

Châu Á sẽ là tâm điểm trong cuộc cách mạng ngành fintech

Ông Deepak Goyal - Giám đốc điều hành Boston Consulting Group tin rằng các fintech vẫn đang ở giai đoạn đầu của chu kì tăng trưởng và sẽ sớm trở thành một cuộc cách mạng với ngành tài chính toàn cầu trong tương lai. Luận điểm của ông Deepak Goyal là trải nghiệm dịch vụ của các fintech hiện vẫn còn kém. Hơn một nửa dân số thế giới vẫn chưa có hoặc chưa được tiếp cận với dịch vụ ngân hàng, và công nghệ tiếp sẽ tiếp tục là chìa khóa cho vấn đề này.Theo báo cáo của Boston Consulting Group, Châu Á sẽ là tâm điểm trong cuộc cách mạng ngành fintech, khi thị trường này được dự báo có thể vượt cả Mỹ về tốc độ tăng trưởng lên tới 27% mỗi năm từ giai đoạn 2023-2030. Đóng góp vào sự tăng trưởng này là các quốc gia hàng đầu trong khu vực như Trung Quốc, Ấn Độ và Indonesia. Đây đều là những thị trường lớn, với phần đông dân số chưa được tiếp cận với dịch vụ tài chính tiên tiến.

Tất nhiên, báo cáo cũng đặt ra những thách thức với các fintech khu vực Châu Á khi các ngân hàng truyền thống cũng đang đầu tư mạnh vào công nghệ để cải thiện trải nghiệm khách hàng và gia tăng chuỗi giá trị. Như tại Việt Nam, thống kê mới nhất từ Ngân hàng Nhà nước chỉ ra, đến cuối năm 2022, ngành ngân hàng đã đầu tư hơn 15.000 tỷ đồng cho hoạt động chuyển đổi số và đã đưa Việt Nam là một trong những nước ứng dụng ngân hàng số hàng đầu.

Nhận định về mối quan hệ giữa fintech và ngân hàng tại Việt Nam, ông Nguyễn Bá Diệp - Đồng sáng lập MoMo tin rằng, đây sẽ là mối quan hệ hợp tác đôi bên cùng có lợi, thay vì cạnh tranh lẫn nhau.

Ông Diệp cho biết, nhiều ngân hàng dù đã hướng đến chuyển đổi số nhưng cách tiếp cận khách hàng thì vẫn theo hướng cũ. Trong khi đó, các fintech có những mô hình tiếp cận khách hàng hằng ngày và thấu hiểu nhu cầu của khách hàng.

“MoMo có thể giúp các ngân hàng, tổ chức tài chính tiếp cận khách hàng một cách đơn giản, hiệu quả với chi phí thấp nhất. Sự bắt tay của ngân hàng và các đơn vị trung gian thanh toán như MoMo sẽ tạo ra mô hình hợp tác hữu hiệu nhất”, đại diện MoMo nói.

Theo số liệu của Statista, Việt Nam hiện có hơn 260 fintech trên cả nước. Mặc dù tăng trưởng nhanh cả về tốc độ và quy mô, thị trường khởi nghiệp fintech của Việt Nam vẫn còn nhiều dư địa phát triển và thu hút nhà đầu tư. Sự thay đổi nhanh chóng về thói quen thanh toán của người dân, cùng với sự phát triển như vũ bão của thị trường thương mại điện tử đã mang lại cơ hội lớn cho các fintech.

Tuy nhiên, một điểm hạn chế của xu hướng này là các fintech Việt Nam chủ yếu mới tập trung vào hoạt động thanh toán điện tử. Trong khi đó, các hoạt động tiềm năng như: cho vay, hay ngân hàng số thì vẫn đang bị bỏ ngỏ.

Theo Báo cáo Khởi nghiệp Việt Nam 2022 của Nextrans, với dân số trẻ, tỷ lệ sử dụng Internet cao, trong những năm gần đây, cho vay thay thế (đặc biệt là cho vay ngang hàng peer-to-peer lending) là một loại hình hấp dẫn khác đối với các nhà đầu tư vì tiềm năng tăng trưởng mạnh mẽ.

Bên cạnh đó, lĩnh vực mua ngay trả tiền sau cũng chứng kiến nhiều doanh nghiệp khởi nghiệp đang đi lên, chẳng hạn như Fundiin và Ree-pay. Fundiin đã huy động được 5 triệu USD trong vòng gọi vốn Series A, điều này thể hiện thái độ tích cực của các nhà đầu tư đối với phân khúc và tiềm năng của doanh nghiệp tại Việt Nam.

Ngoài ra, năm 2022 cũng chứng kiến sự cạnh tranh ngày càng gay gắt không chỉ giữa các công ty khởi nghiệp, công ty công nghệ, hay tổ chức ngân hàng, mà còn cả các công ty tài chính tiêu dùng như FE Credit và HomeCredit. Trong khi đó, ngân hàng số cũng là một lĩnh vực tiềm năng. Mô hình ngân hàng số hoạt động hoàn toàn trực tuyến, không có phòng giao dịch, không có bất kỳ chi nhánh mà vẫn cung cấp đầy đủ các dịch vụ từ thanh toán, đầu tư đến cho vay.

“Thị trường ngân hàng số Việt Nam đang ở giai đoạn rất cạnh tranh. Thực chất, sự cạnh tranh này có lợi cho người tiêu dùng, khi có thêm nhiều lựa chọn ngân hàng số, cũng như tiếp cận được các dịch vụ tài chính tiện ích với chi phí tốt nhất”, ông Peter Murray - Trưởng bộ phận dịch vụ tài chính khu vực Đông Nam Á tại Amazon Web Services gợi ý.

Theo ông Peter Murray, sự cạnh tranh giữa các ngân hàng số sẽ xoay quanh ba yếu tố chính: Yếu tố đầu tiên - phải xác định rõ ràng tập khách hàng mục tiêu, là người nông dân hay người trẻ tuổi chưa có thẻ tín dụng, chưa có dịch vụ ngân hàng... Yếu tố thứ hai - là làm sao để đào tạo, giữ chân được các nhân tài trong công ty. Và yếu tố cuối cùng - là hiệu suất làm việc, làm sao để tối ưu hóa các chi phí, đảm bảo hoạt động vận hành./.

Nguồn: Việt Hưng - https://theleader.vn/

Tác giả: Quản trị Quản trị

Ý kiến bạn đọc

Bạn cần đăng nhập với tư cách là Thành viên chính thức để có thể bình luận

Danh mục

Thống kê truy cập

- Đang truy cập6

- Máy chủ tìm kiếm1

- Khách viếng thăm5

- Hôm nay3,264

- Tháng hiện tại101,523

- Tổng lượt truy cập3,117,352